Великобритания

Великобритания Германия

Германия Франция

Франция Швейцария

Швейцария США

США Япония

ЯпонияP1 – цена покупки;

P2 – цена перепродажи;

d1 – учетная ставка при покупке;

d2 – учетная ставка при продаже.

|

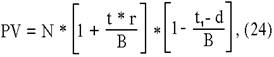

где r – ставка по векселю;

t – срок векселя;

t1 – число дней до погашения;

d – учетная ставка банка.

Смотрите также

Банковская система России: институциональные изменения и показатели развития

Цель курсовой работы - разобраться в

российской банковской системе, её институциональных изменениях и сформировать

мнение о состоянии банковской системы на сегодняшний день. Для этого я

пр ...

Депозитная политика коммерческого банка

Специфика

банковского учреждения как одного из видов коммерческого предприятия состоит в

том, что подавляющая часть его ресурсов формируется не за счет собственных, а

за счет заемных средст ...

Документарные операции, как форма банковских расчетов

В международной торговле существует

одна базовая дилемма. Представим себе экспортера и

импортера, которые хотят заключить сделку. Однако живут они в разных странах,

довольно далеко друг от ...